Der Gesetzgeber hat mit dem Entwurf zum Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) im Oktober das neue „Sanierungsrecht“ auf den Weg gebracht. Hintergrund ist die Vorgabe des Europäischen Parlaments zur Schaffung eines präventiven Restrukturierungsrahmens (Richtlinie (EU) 2019/1023).

Ziel ist dabei die Schaffung eines Rechtsrahmens zur Ermöglichung frühzeitiger Unternehmenssanierungen und zur Vermeidung von Insolvenzen.

Das Förderprogramm mit dem Namen "Förderung unternehmerischen Know-hows" fasst die bisherigen Beratungsförderprogramme des Bundes (u.a. auch „Gründercoaching Deutschland“, „Turn-Around-Beratung“ und „Runder Tisch“) zusammen und ist bis zum 31.12.2020 gültig. Zuständig für die Umsetzung des Programms ist das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Gefahr durch „Zombie-Unternehmen“– Risikofrüherkennung und Handlungsempfehlungen für Banken und Sparkassen

21. Mai 2021

Corona-bedingte staatliche Hilfen halten derzeit viele Unternehmen am Laufen – die notwendige Liquidität wird aus öffentlichen Mitteln sichergestellt. Wie viele dieser Unternehmen tatsächlich ein zukunftsfähiges Geschäftsmodell haben, ist fraglich. Selbst die Bundesbank erwartet in ihren Monatsberichten eine Zunahme an Unternehmen, die in der Zukunft nicht überlebensfähig sind, gern auch als „Zombie-Unternehmen“ bezeichnet. Folge für Banken und Sparkassen ist möglicherweise ein Anstieg des Kreditausfallrisikos mit spürbaren Eigenkapitalbelastungen.

AMB hat am 22. April 2021 in Kooperation mit der Nord-Ostdeutschen Sparkassenakademie Kiel erstmals das Webinar „Gefahr durch ‚Zombie-Unternehmen‘ – Risikofrüherkennung und Handlungsempfehlungen“ erfolgreich durchgeführt.

Zielgruppe waren an diesem Tag Mitglieder der Verwaltungsräte der regionalen Sparkassen in Schleswig-Holstein. Dieses Thema ist aber auch gerade für Kreditanalysten und Firmenkundenbetreuer interessant und zu empfehlen, da sie im direkten Kontakt mit den Unternehmenskunden stehen und so am ehesten die Zukunftsfähigkeit des Geschäftsmodells einschätzen können.

Was sind „Zombie-Unternehmen“?

In einem aktuellen Webinar befassen wir uns mit der brisanten Thematik der „Zombie-Unternehmen“, also mit den Unternehmen, die schon länger nicht mehr ausreichend rentabel wirtschaften, über eine steigende Verschuldung ihre Liquidität steuern und damit künstlich am Leben gehalten werden.

Deren Geschäftsmodelle müssen nicht unbedingt unprofitabel sein, doch die Verschuldung ist bei diesen Unternehmen so hoch, dass eine Entschuldung in einem angemessenen Zeitraum nicht realistisch erscheint. Häufig können auch notwendige liquiditätsbelastende (Ersatz)Investitionen nicht durchgeführt bzw. nicht mehr zusätzlich finanziert werden, so dass Wettbewerbsnachteile entstehen.

Steigende Verschuldung durch KfW-Corona-Kredite – Gefahr der Zombifizierung steigt

In vielen Fällen werden immer wieder Kredite neu aufgenommen, um die Kapitaldienste der vorhandenen Kredite zu bedienen. Kritisch anzumerken ist, dass dies immer dann möglich ist, wenn die Kredite vornehmlich auf (Immobilien-)Sicherheiten abgestellt werden und eine fundierte Analyse des Geschäftsmodells ausbleibt. Die von der KfW angebotenen haftungsfreigestellten Corona-Kredite unterstützen diese Entwicklung und führen vermutlich in naher Zukunft zu steigenden Insolvenzzahlen.

Die EU-Anforderung „Kein Unternehmen in Schwierigkeiten“ per 31.12.2019 als Voraussetzung für einen Corona-KfW-Kredit hilft da auch nur eingeschränkt, da sie vergangenheitsorientiert nur die Entwicklung bis Ende 2019 betrachtet und eine notwendige schwer prognostizierbare Szenario-Betrachtung für die Zeit nach Corona mit der Last des zusätzlichen Kapitaldienstes (noch) nicht berücksichtigt.

Erschwerte Risikofrüherkennung

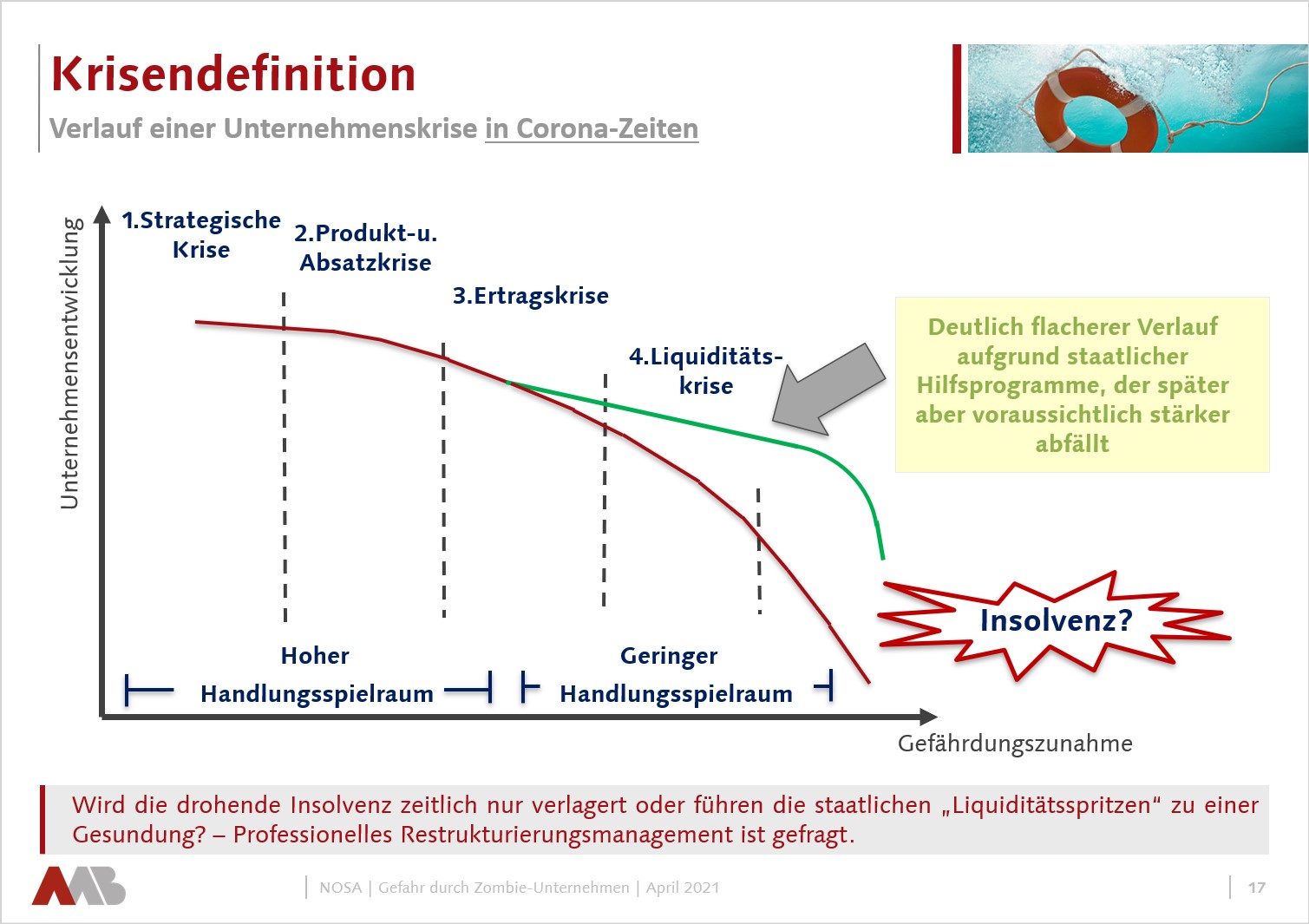

Der Krisenverlauf wird sich bei betroffenen Unternehmen durch die zusätzliche Liquidität wahrscheinlich zunächst abflachen, was die Risikofrüherkennung für Banken und Sparkassen erschwert (siehe Abbildung 1).

Corona-Pause richtig nutzen

Die zusätzlich über staatliche Hilfen gewonnene Liquidität schenkt den von Corona betroffenen Unternehmen Zeit, den Re-Start nach Corona vorzubereiten. Aber genau dafür sind i.d.R. Anpassungen und Maßnahmen erforderlich, die jetzt definiert werden müssen, damit die zusätzlichen Corona-Kapitaldienste auch künftig erwirtschaftet werden. Häufig werden Unternehmen dabei nicht an Kostenanpassungen vorbeikommen. Nur die Unternehmen, die hierzu die notwendige Flexibilität aufbringen und bei denen das auch möglich ist, werden am Ende überleben und damit die Insolvenz vermeiden.

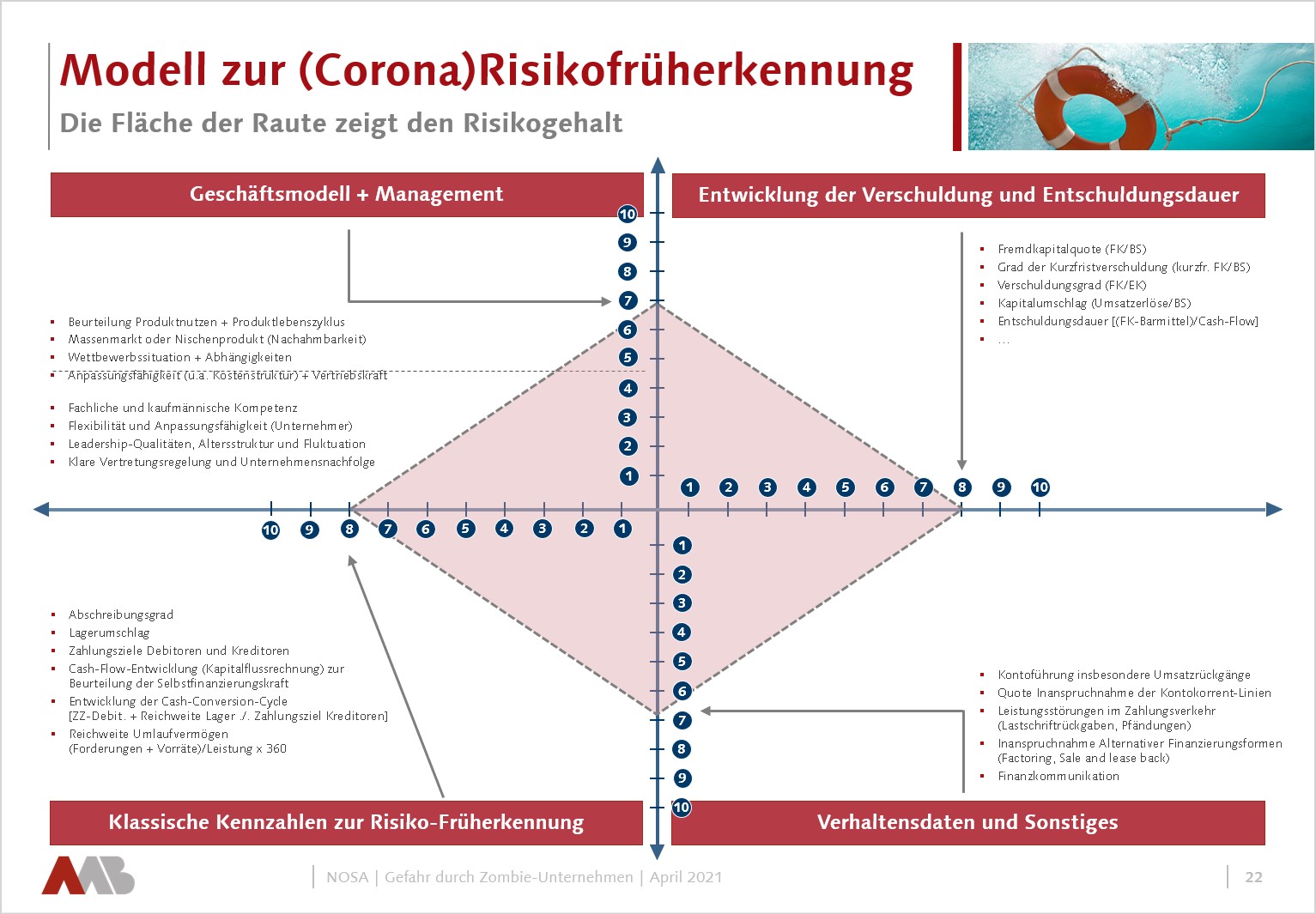

Modell zur (Corona-) Risikofrüherkennung als Stresstest

Vor diesem Hintergrund hat AMB ein Modell zur (Corona-)Risikofrüherkennung entwickelt, das wir innerhalb unseres Webinars praxisnah vorstellen. Anhand von 4 Analysebereichen wird der Risikogehalt eines Unternehmens bemessen und anschaulich in Form eines „Corona-Drachens“ dargestellt. Je größer die Fläche des Drachens, desto höher ist der Risikogehalt des Unternehmens. Zusätzlich zeigt die Form bzw. die Ausprägung der jeweiligen Analysebereiche die Schwachstellen bzw. Potenziale für das Unternehmen auf.

Die Analysebereiche im Einzelnen:

Geschäftsmodell und Management – Anpassungsfähigkeit und Flexibilität

Entwicklung der Verschuldung und Entschuldungsdauer

Klassische Kennzahlen zur Risikofrüherkennung

Verhaltensdaten und Sonstiges

Praxisfall im Stresstest

In einem Praxisfall aus der Corona-betroffenen Hotel- und Gastronomiebranche stellen wir die Anwendung dieses Risikofrüherkennungs-Modells dar. Zum Abschluss werden praktische Tipps für Kreditinstitute im Umgang mit („Zombie“-)Unternehmen in der andauernden Corona-Krise vorgestellt.

Ein Fazit bisheriger Analysen ist sicherlich, dass auch die Corona-bedingte Zunahme an Zombie-Unternehmen für Banken und Sparkassen kein Schreckensszenario sein muss. Entscheidend für den künftigen Erfolg der Kreditinstitute ist neben einer ausreichend bemessenen Risikovorsorge insbesondere die frühzeitige Erkennung einer möglichen Zombifizierung und nachgelagert eine professionelle Begleitung dieser Unternehmen in der Restrukturierungsphase.

Weitergehende Informationen und Fragen

Sie finden das Thema spannend und möchten an diesem Webinar aus Bank- bzw. Investorensicht teilnehmen? – Das Webinar wird künftig auch in Kooperation mit weiteren Bildungsträgern durchgeführt. Gerne bieten wir Ihnen dieses Webinar auch als Inhouse-Veranstaltung an, so dass der Fokus auf das individuelle Risikoportfolio Ihres Instituts bzw. Ihrer Anfrage gelegt werden kann.

Oder interessiert Sie als Unternehmer die Belastbarkeit Ihres Geschäftsmodells für verschiedene Krisenszenarien? – Wir beraten insbesondere familiengeführte Unternehmen im Mittelstand individuell auch in der strategischen Ausrichtung ihrer Geschäftsmodelle.